核心观点:热点主题交易热度平稳,资金从再平衡转向再配置,风险偏好企稳回升,产业新催化密集的科技成长主题重回主线。看好:商业航天/AI应用/机器人/内需消费。

▶主题温度计:热点主题交易热度平稳,谷歌产业链带动科技主题回归,商业航天主题持续活跃。上周热点主题日均成交额平均7.58亿元,日均换手率3.7%,整体小幅波动。谷歌接力英伟达成为美股热点,光模块等产业链主题反弹带动科技主题回归,商业航天持续活跃拉动卫星互联网/火箭制造等主题热度;水产/核废水主题转跌。资金净流入AI与通信,流出中特估等权重方向。随着12月美联储议息会议和国内多个重磅会议陆续召开,市场风险偏好将进入企稳回升阶段,资金从再平衡转向再配置,科技成长主题有望重回主线,看好产业与政策新催化密集的商业航天/AI应用/机器人/内需消费。

▶主题一:商业航天。民营商业航天公司蓝箭航天朱雀三号重复使用运载火箭首飞在即,若首飞成功将成为我国首个入轨并回收的运载火箭。国家航天局印发《国家航天局推进商业航天高质量安全发展行动计划(2025—2027年)》,重点支持商业航天主体开发新技术、新产品,挖掘应用新场景。预计2030年我国年卫星发射需求较2024年增长10余倍,亟待解决运力不足与成本短板。可重复使用/大型液体火箭新技术突破、发射场建设加速、终端应用场景落地共同推动产业规模化发展。推荐:1、火箭制造/发射场等新基建;2、卫星通信/遥感等新场景;3、可回收火箭/液体火箭等新技术。

▶主题二:AI应用。谷歌、阿里新模型性能跃升,打破AI应用端沉寂。谷歌Gemini 3在多项行业基准测试中的表现领先;阿里巴巴启动全面对标ChatGPT的“千问”项目,打造个人AI助手“千问App”。国务院办公厅印发《关于加快场景培育和开放推动新场景大规模应用的实施意见》指出,加强人工智能领域高价值应用场景培育和开放。此前发布的《关于深入实施“人工智能+”行动的意见》,要求2027年新一代智能终端、智能体等应用普及率超70%。推荐:1、港股互联网与金融/办公/游戏/政务等领域应用场景;2、全球算力投资加码下的数据中心电力设备/国产算力/AIDC。

▶主题三:机器人。宇树科技发布IPO辅导工作完成报告;小鹏汽车发布人形机器人IRON,搭载仿人脊椎、仿生肌肉、全包覆柔性皮肤等。全球共振驱动下机器人产业进入规模化应用阶段,搬运/分拣/巡检等重复、繁重、危险类工业场景,和家居/陪伴等个性化消费场景加速落地。我国完整的制造业供应链优势,构筑技术和规模化基础,把握新技术应用与核心本体厂商量产两条主线、灵巧手/丝杠/传感器/轻量化材料;2、特斯拉/宇树/乐聚等企业的核心供应链。

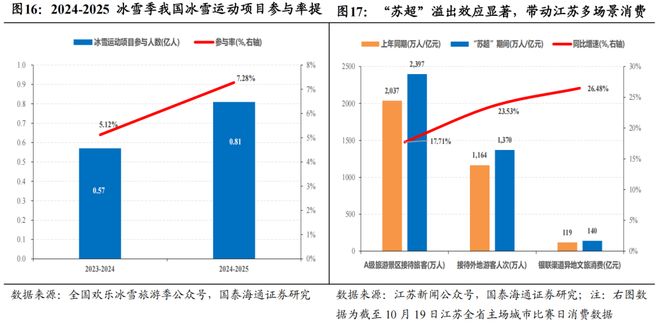

▶主题四:内需消费。六部门联合印发《关于增强消费品供需适配性进一步促进消费的实施方案》,提出以消费升级引领产业升级,以优质供给更好满足多元需求。新需求引领新供给,新供给创造新需求,我国体育赛事/冰雪旅游/演出文旅等新消费场景不断兴起。“苏超”溢出效应显著,已带动江苏全域多场景消费超380亿元;辽宁省委提出办好“东北超”,努力打造具有全国影响力的足球赛事品牌;2024-2025冰雪季,我国冰雪运动消费规模超1875亿元,同比增长25%。推荐:1、新场景新需求涌现的赛事经济/冰雪旅游;2、受益促消费举措加码的旅游/免税/酒店;3、游戏/潮玩等情绪价值消费。

主题温度计:热点主题交易热度平稳,谷歌产业链带动科技主题回归,商业航天主题持续活跃

1、商业航天:我国首款大型重复使用运载火箭首飞在即,看好受益航天强国建设的航天新基建/应用新场景/前沿新技术

投资建议:民营商业航天公司蓝箭航天朱雀三号重复使用运载火箭首飞任务有序推进,朱雀三号(ZQ-3)是一款可复用的大型液氧甲烷运载火箭,若本次首飞成功,将成为我国首个入轨并回收的运载火箭。国家航天局印发《国家航天局推进商业航天高质量安全发展行动计划(2025—2027年)》,提出加大大型试验设施设备向商业航天主体开放共享力度,重点支持商业航天主体开发新技术、新产品,挖掘应用新场景。预计2030年我国年卫星发射需求较2024年增长10余倍,亟待解决运力不足与成本短板。可重复使用/大型液体火箭新技术突破、发射场建设加速、终端应用场景落地共同推动商业航天产业规模化发展。

2、AI应用:谷歌、阿里新模型新产品性能跃升,打破AI应用端沉寂,看好受益全球应用场景落地产业规模化发展的港股互联网/全球智算中心基建

投资建议:新模型性能跃升打破应用端沉寂,政策引领与技术突破催化我国AI产业进入大规模示范应用阶段。谷歌发布的新一代大型语言模型Gemini 3在多项行业基准测试中的表现领先;阿里巴巴启动全面对标ChatGPT的“千问”项目,基于Qwen模型打造个人AI助手“千问App”。国务院办公厅印发《关于加快场景培育和开放推动新场景大规模应用的实施意见》指出,加强人工智能领域高价值应用场景培育和开放。此前,国务院发布《关于深入实施“人工智能+”行动的意见》,要求2027年新一代智能终端、智能体等应用普及率超70%,2030年应用普及率超90%,2035年我国全面步入智能经济和智能社会发展新阶段。

方向一:受益应用端产品升级与新场景落地的港股互联网与金融/办公/游戏/政务等领域应用场景;

方向二:受益全球智能算力投资加码的数据中心电力设备/国产算力/AIDC。

3、机器人:股权融资与新品发布加速,多领域应用场景落地,产业进入规模化发展阶段,看好新技术应用与核心本体厂商零部件供应链

投资建议:机器人创业公司股权融资进程与新品发布加速。宇树科技发布IPO辅导工作完成报告;云深处科技有限公司更名为杭州云深处科技股份有限公司。小鹏汽车发布新一代人形机器人IRON,搭载仿人脊椎、仿生肌肉、全包覆柔性皮肤等;越疆发布全球首款家庭智能体机器人Rover X1。全球共振驱动下机器人产业进入规模化应用阶段,搬运/分拣/巡检等重复、繁重、危险类工业场景,和家居/陪伴等个性化消费场景加速落地。我国完整的制造业供应链优势,构筑技术和规模化基础,把握新技术应用与核心本体厂商量产两条主线。

4、内需消费:提振消费举措加力扩围,新消费场景不断兴起,看好体育赛事/冰雪旅游/新兴消费与动销改善大众消费品

投资建议:政策推动与新场景兴起,服务消费成为拉动经济新动能。六部门联合印发《关于增强消费品供需适配性进一步促进消费的实施方案》,提出以消费升级引领产业升级,以优质供给更好满足多元需求。此前,国常会提出增强供需适配性释放消费潜力,培育消费新场景新业态。新需求引领新供给,新供给创造新需求,我国体育赛事/冰雪旅游/演出文旅等新消费场景不断兴起。“苏超”溢出效应显著,已带动江苏全域多场景消费超380亿元;辽宁省委提出办好“东北超”,努力打造具有全国影响力的足球赛事品牌;2024-2025冰雪季,我国冰雪运动消费规模超1875亿元,同比增长25%。

方向三:受益情绪价值消费高增和大众消费底部修复的游戏/潮玩/动销改善大众品等。

商业航天---我国首款大型重复使用运载火箭首飞在即,看好受益航天强国建设的航天新基建/应用新场景/前沿新技术

1、2025年11月28日,据蓝箭航天官方微博,朱雀三号重复使用运载火箭首飞任务,目前正在按照严慎细实的工作原则扎实有序推进。

2025年10月18日-10月20日,蓝箭航天朱雀三号遥一运载火箭在东风商业航天创新试验区液氧甲烷火箭2号发射工位顺利完成首飞任务的第一阶段工作——加注合练及静态点火试验。后续将按计划开展垂直状态操作演练,随后返回技术区,为正式入轨发射及一子级回收开展各项准备。(蓝箭航天官方微博,蓝箭航天微信公众号)

2、2025年11月25日,国家航天局印发《国家航天局推进商业航天高质量安全发展行动计划(2025—2027年)》。

到2027年,商业航天产业生态高效协同,科研生产安全有序,产业规模显著壮大,创新创造活力显著增强,资源能力实现统筹建设和高效利用,行业治理能力显著提升,基本实现商业航天高质量发展。具体指出:竞争性开放国家科研项目,鼓励商业航天主体积极参与民用航天工程、国家重大专项等研制建设;促进国家航天科技成果在商业航天领域推广应用;在确保安全使用的前提下,加大国家民用测控站、接收站、定标场、真实性检验场,以及火箭发动机试车台、空间环境试验设备等大型试验设施设备向商业航天主体开放共享力度;推动民商航天标准体系融合发展;重点支持商业航天主体开发新技术、新产品,挖掘应用新场景;完善商业航天发展投融资体制机制,设立国家商业航天发展基金,鼓励地方政府、金融机构、社会资本联合成立投资平台,引导资本坚持做长期投资、战略投资、价值投资等内容。(国家航天局官网)

3、2025年11月28日,工业和信息化部近日印发通知,组织开展卫星物联网业务商用试验,商用试验期为两年。卫星物联网商用试验的服务对象为利用卫星物联网开展应用的企事业单位,主要包括工业、交通、能源、农业、应急等领域中利用卫星物联网开展数据采集和传输的行业用户。(工信微报公众号)

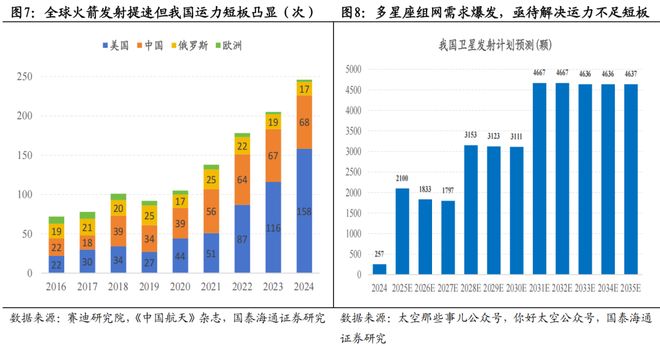

低轨卫星频轨资源稀缺,全球竞争聚焦创新技术与场景应用。二十届四中全会提出加快建设航天强国,商业航天是全球空天竞争制高点,但存在卫星轨道与发射进度硬约束。预计2030年我国年卫星发射需求较2024年增长10余倍,亟待解决运力不足与成本短板。可重复使用/大型液体火箭新技术突破、发射场建设加速、终端应用场景落地共同推动商业航天产业规模化发展。推荐:1)火箭制造/发射场等新基建;2)卫星通信/遥感等新场景;3)可回收/液体火箭等新技术。

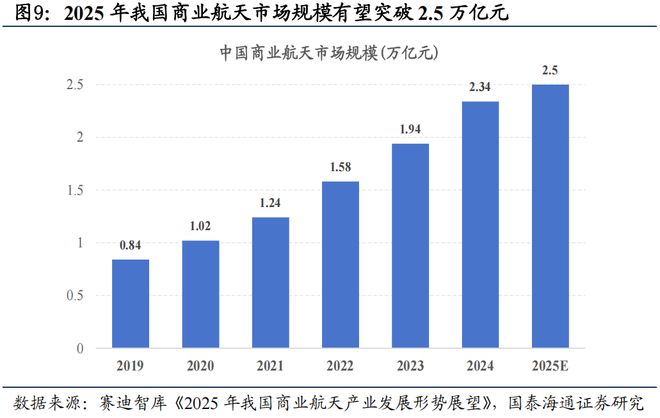

2025年我国商业航天市场规模有望超2.5万亿元,相关产业链加速完善。据赛迪智库预测,2025年我国商业航天政策扶持加速,产业进入转型升级期,细分领域商业模式创新发展,总体规模有望突破2.5万亿元。产业发展层面,我国已形成“京津冀、长三角、珠三角”三大商业航天产业集群,构建了完整产业体系;企业数量快速增长,截至2024年10月底已有537家商业航天企业,较2018年增长2.8倍;年投融资超54.7亿元,国家队和民营航天形成良性互补,商业发射成功率达96%,商业发射次数占比提升至39%,在轨卫星数量超过900颗。

AI应用---谷歌、阿里新模型新产品性能跃升,打破AI应用端沉寂,看好受益全球应用场景落地产业规模化发展的港股互联网/全球智算中心基建

1、2025年11月19日,谷歌(Google)发布新一代大型语言模型Gemini3。并从发布当天起将其部署至谷歌搜索的AI模式、Gemini应用、API接口、VertexAI等核心产品。Artificial Analysis的最终排名没有任何悬念:Gemini 3 Pro 以显著优势位居第一,比GPT-5.1高出3分。这是Google第一次在其推出的语言模型中,以绝对优势占据了领袖地位,终结了OpenAI长久以来的霸榜神话。(腾讯科技,第一财经)

2、2025年11月13日,记者获悉,阿里巴巴已秘密启动“千问”项目,基于Qwen最强模型打造一款同名个人AI助手——千问App,全面对标ChatGPT。阿里核心管理层将其视为“AI时代的未来之战”,希望借助Qwen的开源技术优势赢得竞争,“通义”App已正式改名为“千问”App。(每日经济新闻)

我国AI产业的发展经历着从关键技术突破到大规模应用的跃升,自上而下的政策引领和产业本身的创新势能共同推动产业新周期到来。国务院关于深入实施“人工智能+”行动的意见中提出,实现人工智能与科学、产业、消费、民生、治理和全球合作等6大重点领域广泛深度融合,明确了新一代智能终端、智能体等应用的普及率目标,为我国AI产业大规模应用指明了路线图。在上述文件中,还提出我国AI产业发展需要强化的基础支撑能力,包括模型、数据、算力三大要素,和优化发展环境、开源生态、人才、法规、安全等能力建设,特别提出要布局建设一批国家人工智能应用中试基地,有望成为AI应用落地的重要载体。从人工智能主要应用技术角度看,图形、文字等多模态识别与生成技术应用落地较快。由于应用场景AI应用落地节奏的差异,图形技术(图像识别/搜索/审核等)、人脸与人体识别(人脸/声纹/步态/虹膜等)、自然语言处理(文本分析/翻译/问答等)三大技术的企业部署率较高,而语音技术(语音识别/合成等)、AR与VR、知识图谱、视频分析(内容分析/审核/生成)等应用技术潜在部署意愿较高。

机器人---股权融资与新品发布加速,多领域应用场景落地,产业进入规模化发展阶段,看好新技术应用与核心本体厂商零部件供应链

1、2025年11月24日,工信部公示人形机器人标准化技术委员会委员名单。宇树科技股份有限公司王兴兴任副主任委员,智元创新(上海)科技股份有限公司彭志辉任副主任委员。奇瑞汽车张贵兵、华为技术有限公司尤昉,中兴通讯赵志勇、小鹏汽车霍国君等人为委员。(每日经济新闻)

2、2025年11月15日,据证监会官网消息,宇树科技已发布IPO辅导工作完成报告。宇树科技拟申请在中国境内首次公开发行股票并上市,中信证券开展辅导工作。11月3日,杭州云深处科技有限公司更名为杭州云深处科技股份有限公司,企业类型从“其他有限责任公司”变更为“其他股份有限公司(非上市)”。据证监会网站10月21日发布的“辅导工作进展情况报告(第一期)”透露,辅导过程中,宇树科技召开2025年第五次临时股东会,审议通过了《关于选举公司独立董事暨调整董事会成员的议案》《关于取消公司监事会的议案》等议案。该报告同时透露,宇树科技2025年第五次临时股东会审议通过了《关于公司更名的议案》,决定公司更名为“宇树科技股份有限公司”(之前为“杭州宇树科技股份有限公司”)。(证券时报,高工人形机器人)

3、2025年11月以来,多家人形机器人企业发布新款整机或相关产品。11月5日,小鹏汽车发布了新一代人形机器人IRON,这款机器人高度不超过170cm,拥有82个自由度,并搭载仿人脊椎、仿生肌肉、全包覆柔性皮肤、22自由度灵巧手、3D曲面显示头部与仿生双肩。11月3日,越疆正式发布全球首款家庭智能体机器人Rover X1,售价7499元,产品首发当日全渠道预订即突破5000台。11月3日,星际动力旗下第一款人形机器人Star Dynamics星际1号正式发布,并将在2026年实现量产。(高工人形机器人)

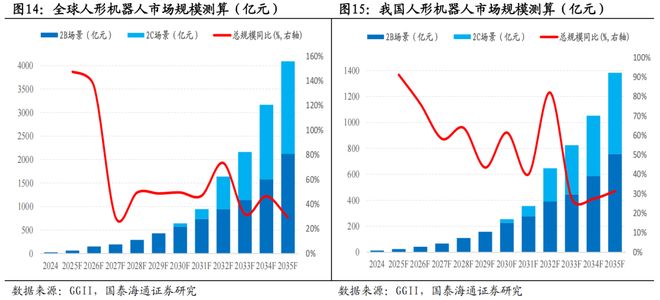

全球人形机器人产业规模有望快速提升,2035年我国销量有望达200万台。据高工机器人产业研究所GGII不完全统计,2024年,中国人形机器人领域共发生71笔融资,涉及金额约84.5亿元,与2023年相比,融资案例数量同比增长274%,融资金额同比增长226%。据GGII预测,2025年全球人形机器人市场销量有望达到1.24万台,市场规模63.39亿元,到2030年全球人形机器人市场销量将接近34万台,市场规模将超过640亿元,到2035年,全球人形机器人市场销量将超过500万台,市场规模将超过4000亿元。其中,中国市场在2025年的市场销量将达到7300台,市场规模有望接近24亿元;到2030年,销量将达到16.25万台,市场规模将超过250亿元。预计到2031年,我国人形机器人进入快速起量期,到2035年销量有望达到200万台左右,市场规模有望接近1400亿元。

全球共振驱动下机器人产业进入规模化应用阶段。Figure 03、优必选Walker、特斯拉Optimus等全球人形机器人产品快速迭代升级,搬运/分拣/巡检等重复、繁重、危险类工业场景,和家居/陪伴等个性化消费场景加速落地。我国完整的制造业供应链优势,构筑技术和规模化基础。推荐:把握新技术应用与核心本体厂商量产两条主线)灵巧手/丝杠/传感器/轻量化材料等关键环节;2)特斯拉/宇树/乐聚等企业的核心供应链。

内需消费---提振消费举措加力扩围,新消费场景不断兴起,看好体育赛事/冰雪旅游/新兴消费与动销改善大众消费品

1、2025年11月26日,经国务院同意,工业和信息化部、国家发展改革委、商务部、文化和旅游部、中国人民银行和市场监管总局联合印发《关于增强消费品供需适配性进一步促进消费的实施方案》。以消费升级引领产业升级,以优质供给更好满足多元需求,实现供需更高水平动态平衡。11月27日,国务院新闻办公室举行国务院政策例行吹风会,介绍增强消费品供需适配性进一步促进消费政策措施有关情况。到2027年,消费品供给结构明显优化,形成3个万亿级消费领域和10个千亿级消费热点,打造一批富有文化内涵、享誉全球的高品质消费品;到2030年,供给与消费良性互动、相互促进的高质量发展格局基本形成,消费对经济增长的贡献率稳步提升。(工信微报公众号)

2、2025年11月14日,国务院总理李强主持召开国务院常务会议,研究深入实施“两重”建设有关工作部署,增强消费品供需适配性进一步促进消费政策措施。会议指出,增强供需适配性是进一步释放消费潜力、畅通经济循环的有效举措。要以消费升级引领产业升级,以优质供给更好满足多元需求,实现供需更高水平动态平衡。要加快新技术新模式创新应用,强化人工智能融合赋能,聚焦重点行业、重点领域开发新产品和增值服务,持续拓展新的消费增量。要积极支持企业扩大特色、高品质消费品供给,加快安全、性能、绿色等标准更新升级,完善认证体系。要围绕细分市场精准匹配不同人群需求,发展一批柔性制造工厂,推动生产高效响应消费者个性化需要。要培育消费新场景新业态,丰富消费金融产品和服务,营造良好消费环境。(中国政府网)

3、2025年11月14日,辽宁省委常委会召开会议,省委书记许昆林主持会议并讲话。会议指出,坚持群众性体育赛事定位,办好东北地区城市足球联赛,努力打造具有全国影响力的足球赛事品牌。(政知见)

政策推动与新场景兴起,体验式消费成为拉动经济新动能。新需求引领新供给,新供给创造新需求,冰雪旅游/体育赛事/演出文旅等新消费场景不断兴起。2024-2025冰雪季,我国冰雪运动消费规模超1875亿元,同比增长25%;苏超/村超/村BA等成为拉动地方消费新增长点。“苏超”溢出效应显著,截至10月19日,江苏全省共举办的“苏超”84场比赛,主场城市比赛日消费数据高增,已带动江苏全域多场景消费超380亿元。推荐:1)受益促消费与休假政策优化的旅游/酒店;2)受益新场景新需求的冰雪运动场馆设施/赛事运营/运动装备;3)受益居民体育消费增长的运动器械/服饰等;4)受益情绪价值消费新需求的游戏/综艺/潮玩等。

关键技术商业化进程低预期。产业政策和应用端推进节奏不及预期,关注科技领域技术成果转化和商业化进程。